Blog chuyên môn

Các phương thức thanh toán B2B: Những điều doanh nghiệp cần biết (Stripe)

Th2

Các phương thức thanh toán B2B: Những điều doanh nghiệp cần biết (Stripe)

Thanh toán giữa doanh nghiệp với doanh nghiệp (B2B) thường phức tạp hơn so với thanh toán từ doanh nghiệp với người tiêu dùng (B2C), với chu kỳ thanh toán dài hơn và nhiều phương thức thanh toán khác nhau. Thị trường thanh toán B2B quốc tế đạt 1,5 nghìn tỷ đô la vào năm 2022 và dự kiến sẽ vượt quá 3,7 nghìn tỷ đô la vào năm 2032, nhấn mạnh tầm quan trọng ngày càng tăng của các giao dịch này.

Dưới đây, chúng tôi sẽ đề cập đến những điều doanh nghiệp nên biết về sự khác biệt giữa thanh toán B2B và B2C, các loại phương thức thanh toán B2B và cách tự động hóa quy trình thanh toán B2B.

Có gì trong bài viết này?

- Thanh toán B2B khác với thanh toán của người tiêu dùng như thế nào?

- Chu kỳ thanh toán B2B

- Các loại phương thức thanh toán B2B

- Xử lý thanh toán B2B điện tử

- Tự động hóa quy trình thanh toán B2B

- Quy trình thanh toán trực tuyến định kỳ

- Sử dụng Stripe để thanh toán B2B

Thanh toán B2B khác với thanh toán của người tiêu dùng như thế nào?

Thanh toán B2B và thanh toán cho người tiêu dùng khác nhau theo một số điểm quan trọng, bao gồm độ phức tạp, giá trị giao dịch điển hình và phương thức thanh toán cũng như động lực giữa các bên. Mặc dù sự phát triển của công nghệ thanh toán kỹ thuật số đang dần thu hẹp khoảng cách giữa thanh toán B2B và thanh toán của người tiêu dùng bằng cách giới thiệu tốc độ và tính linh hoạt hơn vào các giao dịch B2B, nhưng vẫn còn nhiều khác biệt lớn. Bao gồm các:

- Độ phức tạp và quy mô giao dịch: Thanh toán B2B thường phức tạp hơn và liên quan đến giá trị giao dịch lớn hơn so với thanh toán của người tiêu dùng. Chúng có thể bao gồm đơn đặt hàng số lượng lớn, thanh toán định kỳ cho dịch vụ và các giao dịch yêu cầu lập hóa đơn và đơn đặt hàng chi tiết. Các giao dịch B2B thường liên quan đến các cuộc đàm phán về các điều khoản thanh toán, chiết khấu và lịch trình giao hàng. Thanh toán của người tiêu dùng thường đơn giản hơn và liên quan đến việc mua trực tiếp hàng hóa hoặc dịch vụ. Giá trị giao dịch thường thấp hơn và quy trình thanh toán đơn giản hơn — và liên quan đến giá tiêu chuẩn hóa không phải thương lượng.

- Phương thức thanh toán: Thanh toán B2B có thể sử dụng nhiều phương thức thanh toán khác nhau, bao gồm chuyển khoản ngân hàng, séc, chuyển tiền điện tử (EFT), thanh toán của Nhà thanh toán bù trừ tự động (ACH), hạn mức tín dụng và ngày càng có nhiều nền tảng thanh toán kỹ thuật số được thiết kế đặc biệt cho các giao dịch kinh doanh. Các điều khoản thanh toán khác nhau, thường cho phép thời gian thanh toán dài hơn (ví dụ: net 30, net 60 ngày). Thanh toán của người tiêu dùng thường sử dụng tiền mặt, thẻ tín dụng và thẻ ghi nợ, ứng dụng thanh toán di động và các hệ thống thanh toán trực tuyến như PayPal làm phương thức thanh toán. Các khoản thanh toán này thường được kỳ vọng là ngay lập tức hoặc tại điểm bán.

- Động lực mối quan hệ: Thanh toán B2B thường xảy ra trong bối cảnh các mối quan hệ kinh doanh. Động lực này có thể liên quan đến các hợp đồng thương lượng, giá cả được cá nhân hóa và các điều khoản dịch vụ tùy chỉnh, tất cả đều có thể ảnh hưởng đến quá trình thanh toán. Cũng có sự nhấn mạnh cao hơn vào độ tin cậy và bảo mật của các giao dịch này vì giá trị giao dịch lớn hơn và tầm quan trọng của các nhà cung cấp. Thanh toán của người tiêu dùng thường mang tính giao dịch và không liên quan đến hợp đồng dài hạn hoặc đàm phán, và trọng tâm là sự tiện lợi, tốc độ và bảo mật của quy trình thanh toán.

- Cân nhắc về quy định và thuế: Thanh toán B2B phải đối mặt với các cân nhắc về quy định và thuế phức tạp hơn, bao gồm nhu cầu lập hóa đơn chi tiết, tuân thủ luật hợp đồng và tuân thủ các quy định thương mại quốc tế khi áp dụng. Các doanh nghiệp cũng phải quản lý các tác động của thuế giá trị gia tăng (VAT) hoặc thuế bán hàng, khác nhau tùy theo quốc gia hoặc khu vực. Các khoản thanh toán của người tiêu dùng phải tuân theo luật bảo vệ người tiêu dùng tiêu chuẩn và thuế bán hàng, nhưng các yêu cầu quy định thường ít phức tạp hơn so với các yêu cầu quản lý các giao dịch B2B.

- Xử lý và phí thanh toán: Thanh toán B2B có thể gặp phải phí xử lý cao hơn, đặc biệt là đối với các giao dịch yêu cầu các giải pháp thanh toán chuyên biệt hoặc những giao dịch được xử lý xuyên biên giới. Các doanh nghiệp có thể thương lượng phí thấp hơn dựa trên khối lượng hoặc thiết lập mối quan hệ với nhà cung cấp ưa thích. Thanh toán của người tiêu dùng thường phải đối mặt với phí xử lý được tiêu chuẩn hóa, với một số phương thức thanh toán như thẻ ghi nợ hoặc một số ứng dụng thanh toán nhất định cung cấp phí thấp hơn so với thẻ tín dụng.

Chu kỳ thanh toán B2B

Chu trình thanh toán B2B bao gồm quy trình end-to-end mà doanh nghiệp trải qua khi thực hiện giao dịch với các doanh nghiệp khác. Chu kỳ này phức tạp và sắc thái hơn so với các quy trình thanh toán của người tiêu dùng và bao gồm một số giai đoạn từ đơn đặt hàng ban đầu đến các hoạt động thanh toán cuối cùng và sau thanh toán. Dưới đây là tổng quan về chu kỳ thanh toán B2B:

- Tạo và phát hành đơn đặt hàng (PO): Chu kỳ thường bắt đầu khi khách hàng tạo và phát hành PO cho người bán. Tài liệu này chỉ định các sản phẩm hoặc dịch vụ được yêu cầu, số lượng, giá cả và điều khoản thanh toán. Nó đóng vai trò như một đề nghị hợp pháp để mua.

- Xác nhận đơn hàng và tạo hóa đơn: Khi nhận được PO, người bán xác nhận khả năng thực hiện đơn đặt hàng và tạo hóa đơn. Hóa đơn này ghi lại các chi tiết giao dịch, bao gồm hàng hóa hoặc dịch vụ được cung cấp, tổng chi phí, điều khoản thanh toán (ví dụ: net 30, net 60) và hướng dẫn thanh toán. Đối với các giao dịch liên quan đến dịch vụ, hóa đơn có thể được tạo sau khi dịch vụ hoàn tất.

- Giao hàng hóa, dịch vụ: Người bán giao hàng hoặc hoàn thành dịch vụ theo thỏa thuận. Người bán có thể cung cấp tài liệu giao hàng, chẳng hạn như thông báo vận chuyển hoặc xác nhận hoàn thành dịch vụ, cho khách hàng. Thông thường, khách hàng yêu cầu tài liệu này trước khi họ giải ngân khoản thanh toán.

- Tiếp nhận và kiểm tra: Khi giao hàng, khách hàng kiểm tra hàng hóa hoặc đánh giá dịch vụ để đảm bảo chúng đáp ứng các thông số kỹ thuật và tiêu chuẩn chất lượng đã thỏa thuận. Bất kỳ sự khác biệt nào cũng có thể dẫn đến tranh chấp, trả lại hoặc điều chỉnh thanh toán.

- Phê duyệt và xử lý thanh toán: Nếu hàng hóa hoặc dịch vụ được giao đạt yêu cầu, khách hàng chấp thuận hóa đơn thanh toán. Quy trình phê duyệt có thể phức tạp trong các tổ chức lớn hơn, liên quan đến nhiều bộ phận như mua sắm, tài chính và nhận.

- Thực hiện thanh toán: Khách hàng thực hiện thanh toán bằng phương thức đã thỏa thuận (ví dụ: ACH, chuyển khoản ngân hàng, séc hoặc nền tảng thanh toán B2B). Việc lựa chọn phương thức thanh toán có thể phụ thuộc vào các yếu tố như quy mô giao dịch, vị trí của người bán và điều khoản thanh toán.

- Xác nhận và đối chiếu thanh toán: Khi nhận được thanh toán, người bán sẽ gửi xác nhận cho khách hàng. Cả hai bên đối chiếu khoản thanh toán với hồ sơ tài chính tương ứng của họ để xác nhận rằng giao dịch được phản ánh chính xác trong hệ thống kế toán của họ.

- Giải quyết tranh chấp: Nếu có bất kỳ tranh chấp nào trong chu kỳ (ví dụ: liên quan đến tính chính xác của hóa đơn, chất lượng hàng hóa hoặc cung cấp dịch vụ), các bên sẽ làm việc để giải quyết những vấn đề này trước khi tiếp tục. Điều này có thể liên quan đến việc phát hành ghi chú tín dụng, tờ khai hoặc đàm phán lại các điều khoản thanh toán.

- Báo cáo và phân tích: Cả hai bên có thể tham gia báo cáo và phân tích sau giao dịch để đánh giá tình hình tài chính của doanh nghiệp, đánh giá hiệu suất của nhà cung cấp và thông báo các quyết định mua hàng trong tương lai. Giai đoạn này rất quan trọng đối với việc lập kế hoạch tài chính và quản lý quan hệ nhà cung cấp.

- Lưu trữ hồ sơ và tuân thủ: Trong suốt chu kỳ thanh toán B2B, doanh nghiệp phải duy trì hồ sơ chính xác và toàn diện về tất cả các giao dịch vì lý do pháp lý, thuế và tuân thủ. Điều này bao gồm việc lưu giữ bản sao của PO, hóa đơn, hồ sơ thanh toán và thư từ liên quan đến từng giao dịch.

Doanh nghiệp nên xem xét cẩn thận các tính năng sau đây của thanh toán B2B để tinh chỉnh quy trình thanh toán và bảo vệ sức khỏe tài chính và hiệu quả hoạt động của doanh nghiệp.

- Điều khoản thanh toán: Thương lượng giữa khách hàng và người bán, các điều khoản thanh toán ảnh hưởng đến dòng tiền và quản lý vốn lưu động.

- Công nghệ và tự động hóa: Việc sử dụng hóa đơn điện tử, nền tảng thanh toán và hệ thống hoạch định nguồn lực doanh nghiệp (ERP) có thể hợp lý hóa chu kỳ thanh toán và giảm sai sót.

- Bảo mật và ngăn chặn gian lận: Với giá trị thường cao của các giao dịch B2B, các khoản thanh toán này yêu cầu các biện pháp bảo mật mạnh mẽ để ngăn chặn gian lận và duy trì tính toàn vẹn của dữ liệu tài chính.

- Yêu cầu quốc tế: Thanh toán xuyên biên giới có thể liên quan đến các phức tạp bổ sung, bao gồm trao đổi tiền tệ, quy định ngân hàng quốc tế và tác động về thuế.

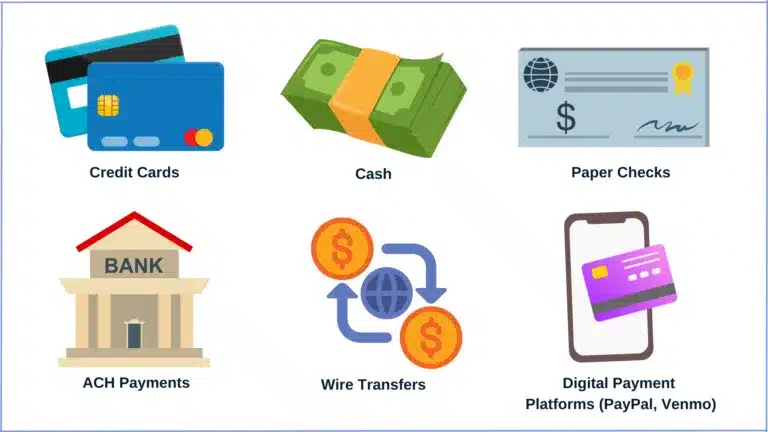

Các loại phương thức thanh toán B2B

Các loại phương thức thanh toán B2B khác nhau khác nhau về tốc độ, chi phí, sự tiện lợi và phù hợp với các quy mô giao dịch và bối cảnh kinh doanh khác nhau. Dưới đây là một số phương pháp chính được sử dụng trong các giao dịch B2B:

Thanh toán ACH

- Mô tả: Thanh toán ACH là thanh toán điện tử được thực hiện thông qua mạng ACH, một hệ thống để xử lý các giao dịch tại Hoa Kỳ một cách nhanh chóng và an toàn. Thanh toán ACH bao gồm các khoản tín dụng và ghi nợ, khiến chúng trở thành lựa chọn linh hoạt cho nhiều giao dịch B2B khác nhau.

- Ưu điểm: Thanh toán ACH tiết kiệm chi phí và thường có chi phí xử lý thấp hơn so với chuyển khoản ngân hàng hoặc thẻ tín dụng. Chúng có thể xử lý khối lượng lớn giao dịch và phù hợp cho các khoản thanh toán thường xuyên, định kỳ vì chi phí thấp.

- Nhược điểm: Các giao dịch ACH có thể mất 1–2 ngày làm việc để xử lý, điều này có thể chậm hơn so với một số lựa chọn thay thế. Các giao dịch ACH quốc tế phức tạp hơn do sự tham gia của các ngân hàng trung gian và nhu cầu tuân thủ các quy định ngân hàng quốc tế.

Thẻ tín dụng hoặc thẻ ghi nợ

- Mô tả: Thẻ tín dụng và thẻ ghi nợ là các phương thức thanh toán phổ biến cho các giao dịch B2B, đặc biệt là đối với các giao dịch mua có giá trị thấp hơn.

- Ưu điểm: Thẻ cung cấp khả năng xử lý giao dịch ngay lập tức, cung cấp phần thưởng hoặc hoàn tiền trong một số trường hợp và đi kèm với bảo vệ chống gian lận. Chúng cũng thuận tiện cho các giao dịch trực tuyến và qua điện thoại và được chấp nhận rộng rãi.

- Nhược điểm: Phí giao dịch thanh toán bằng thẻ tín dụng và thẻ ghi nợ có thể cao hơn so với các phương thức thanh toán B2B khác, đặc biệt là thẻ tín dụng. Ngoài ra còn có nguy cơ gian lận cao hơn so với các phương pháp như ACH và chuyển khoản ngân hàng, và không phải tất cả các doanh nghiệp đều chấp nhận thẻ tín dụng cho các giao dịch lớn vì phí.

Chuyển khoản ngân hàng

- Mô tả: Chuyển khoản ngân hàng liên quan đến việc chuyển tiền điện tử từ tài khoản ngân hàng này sang tài khoản ngân hàng khác mà không có bất kỳ tổ chức tài chính trung gian nào. Chúng là một phương thức nhanh chóng và an toàn để gửi tiền, đặc biệt là đối với các giao dịch quốc tế.

- Ưu điểm: Chuyển khoản ngân hàng ngay lập tức và không thể thu hồi, mang lại mức độ bảo mật cao. Chúng lý tưởng cho các giao dịch lớn và có thể được sử dụng để thanh toán trong nước và quốc tế mà không có bất kỳ giới hạn chuyển khoản tối đa nào.

- Nhược điểm: Hạn chế chính của chuyển khoản ngân hàng là phí gửi và nhận tiền cao hơn so với các phương thức khác. Một cân nhắc quan trọng khác là một khi chuyển khoản ngân hàng được bắt đầu, nó không thể đảo ngược.

Dịch vụ thanh toán kỹ thuật số

- Mô tả: Các dịch vụ thanh toán kỹ thuật số như Stripe tạo điều kiện thuận lợi cho các giao dịch trực tuyến và có thể đáp ứng các khoản thanh toán thông qua số dư tài khoản của chính họ. Các nền tảng này thường cung cấp các dịch vụ bổ sung như lập hóa đơn, thanh toán tự động và quản lý tài khoản.

- Ưu điểm: Các dịch vụ này mang lại sự tiện lợi, nhanh chóng và linh hoạt, cho phép doanh nghiệp chấp nhận thanh toán từ nhiều phương thức khác nhau thông qua một nền tảng duy nhất. Nhiều dịch vụ thanh toán kỹ thuật số cũng cung cấp các tính năng bảo mật bổ sung và khả năng quản lý giao dịch từ xa.

- Nhược điểm: Phí có thể rất khác nhau và có thể cao hơn so với chuyển khoản ngân hàng trực tiếp hoặc thanh toán ACH, đặc biệt là khi xử lý thanh toán bằng thẻ tín dụng. Dựa vào bên thứ ba cũng có nghĩa là doanh nghiệp phải xem xét các biện pháp bảo mật và uy tín của dịch vụ.

Xử lý thanh toán B2B điện tử

Xử lý thanh toán điện tử B2B liên quan đến một loạt các giao dịch kỹ thuật số giữa các doanh nghiệp. Quy trình này cho phép doanh nghiệp thực hiện thanh toán nhanh hơn, giảm chi phí xử lý và cải thiện quản lý dòng tiền. Dưới đây là cách hoạt động của xử lý thanh toán B2B điện tử:

- Bắt đầu thanh toán: Người trả tiền (doanh nghiệp mua) bắt đầu thanh toán cho người nhận thanh toán (doanh nghiệp bán) cho hàng hóa hoặc dịch vụ được cung cấp. Việc bắt đầu này thường diễn ra sau khi người nhận thanh toán phát hành hóa đơn, trong đó nêu chi tiết số tiền đến hạn, điều khoản thanh toán và hướng dẫn thanh toán. Người thanh toán chọn phương thức thanh toán điện tử, chẳng hạn như ACH, chuyển khoản ngân hàng hoặc dịch vụ thanh toán kỹ thuật số, dựa trên các yếu tố như chi phí, tốc độ và sự tiện lợi.

- Ủy quyền thanh toán: Đối với một số phương thức thanh toán nhất định, đặc biệt là những phương thức liên quan đến thẻ tín dụng hoặc thẻ ghi nợ hoặc ví kỹ thuật số, người thanh toán phải ủy quyền thanh toán. Ủy quyền này có thể liên quan đến việc nhập chi tiết thanh toán vào cổng thông tin trực tuyến an toàn, sử dụng ví kỹ thuật số hoặc cung cấp thông tin thanh toán qua điện thoại. Đối với ACH và chuyển khoản ngân hàng, ủy quyền có thể là một phần của việc thiết lập hướng dẫn thanh toán trong nền tảng ngân hàng của người thanh toán.

- Xử lý thanh toán: Sau khi thanh toán được bắt đầu và ủy quyền, nó sẽ được xử lý thông qua phương thức điện tử đã chọn.

- Thanh toán ACH: Các giao dịch được phân lô và xử lý thông qua mạng ACH. Ngân hàng của người thanh toán gửi yêu cầu đến ngân hàng của người nhận thanh toán thông qua hệ thống ACH và tiền được chuyển điện tử giữa các tài khoản, thường là trong vòng 1–2 ngày làm việc.

- Chuyển khoản ngân hàng: Ngân hàng của người thanh toán chuyển tiền trực tiếp vào tài khoản ngân hàng của người nhận thanh toán thông qua mạng lưới ngân hàng hoặc dịch vụ chuyển khoản. Chuyển khoản ngân hàng nhanh hơn thanh toán ACH và thường được thanh toán trong vòng vài giờ, phù hợp với các giao dịch khẩn cấp hoặc lớn.

- Thanh toán bằng thẻ tín dụng/thẻ ghi nợ: Người thanh toán nhập chi tiết thẻ vào cổng thanh toán an toàn. Giao dịch được chuyển qua mạng thẻ đến ngân hàng phát hành để ủy quyền. Sau khi được chấp thuận, tiền cuối cùng sẽ được thanh toán vào tài khoản người bán của người nhận thanh toán trừ đi bất kỳ khoản phí xử lý nào.

- Dịch vụ thanh toán kỹ thuật số: Các nền tảng bao gồm PayPal và Stripe tạo điều kiện thanh toán bằng cách đóng vai trò trung gian. Người thanh toán sử dụng nền tảng để gửi tiền, sau đó được chuyển vào tài khoản của người nhận thanh toán trên nền tảng hoặc gửi vào tài khoản ngân hàng của họ.

- Xác minh và thanh toán giao dịch: Ngân hàng nhận hoặc dịch vụ thanh toán của người nhận thanh toán xác minh chi tiết giao dịch, xác nhận tiền có sẵn và khoản thanh toán là hợp pháp. Sau khi được xác minh, tiền sẽ được thanh toán vào tài khoản của người nhận thanh toán. Thời gian thanh toán khác nhau: một số phương pháp cung cấp thanh toán trong ngày, trong khi những phương pháp khác có thể mất vài ngày.

- Đối chiếu và báo cáo: Cả hai bên đều nhận được xác nhận giao dịch, thường thông qua sao kê điện tử hoặc thông báo. Sau đó, người nhận thanh toán và người trả tiền phải đối chiếu khoản thanh toán với hồ sơ kế toán của họ, đối chiếu khoản thanh toán với hóa đơn đã phát hành và ghi chép nó một cách thích hợp trong hệ thống tài chính của họ. Hệ thống thanh toán điện tử thường tạo điều kiện thuận lợi cho quá trình này thông qua việc tích hợp với phần mềm kế toán, tự động hóa quá trình đối chiếu.

- Bảo mật và tuân thủ: Trong suốt quá trình, thanh toán B2B điện tử phải tuân theo các giao thức bảo mật nghiêm ngặt và tiêu chuẩn tuân thủ. Điều này bao gồm mã hóa dữ liệu thanh toán, tuân thủ Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS) cho các giao dịch thẻ và tuân thủ các quy định tài chính có liên quan. Các biện pháp bảo mật như xác thực hai yếu tố, thuật toán phát hiện gian lận và mã hóa Lớp cổng bảo mật (SSL) thường được sử dụng để bảo vệ tính toàn vẹn và bảo mật của thông tin thanh toán.

Tự động hóa quy trình thanh toán B2B

Tự động hóa quy trình thanh toán B2B có thể cải thiện hiệu quả, giảm lỗi và giải phóng nguồn lực của bạn cho các nhiệm vụ chính. Việc giảm lao động thủ công dẫn đến thanh toán nhanh hơn, chính xác hơn với thời gian xử lý và thanh toán nhanh hơn, cải thiện dòng tiền cho cả hai bên. Các quy trình tự động này hoạt động tốt nhất với các phương thức thanh toán điện tử, có mức độ bảo mật cao hơn và giảm thiểu rủi ro gian lận so với séc giấy. Quy trình thanh toán B2B tự động giúp tiết kiệm thời gian và chi phí xử lý giấy tờ, đồng thời chúng có thể đi kèm với phí giao dịch thấp hơn, cung cấp quy trình thanh toán tổng thể chi phí thấp hơn. Tự động hóa các quy trình này cũng cho phép hiển thị quy trình thanh toán theo thời gian thực để theo dõi và kiểm soát tốt hơn.

Một số giải pháp phần mềm chuyên tự động hóa thanh toán B2B. Các tùy chọn khác nhau sẽ bao gồm các tính năng khác nhau, được nêu dưới đây.

- Thu thập hóa đơn và trích xuất dữ liệu: Khả năng tự động nhập hóa đơn từ nhiều định dạng khác nhau và trích xuất thông tin liên quan.

- Đối sánh và xác thực: Khả năng khớp dữ liệu hóa đơn với đơn đặt hàng và biên lai để đảm bảo độ chính xác.

- Quy trình phê duyệt: Khả năng định tuyến hóa đơn để phê duyệt dựa trên các quy tắc được xác định trước, loại bỏ định tuyến thủ công.

- Thực hiện thanh toán: Khả năng lên lịch và bắt đầu thanh toán điện tử thông qua ACH, chuyển khoản ngân hàng hoặc thẻ ảo.

- Đối chiếu và báo cáo: Khả năng tự động đối chiếu các khoản thanh toán với hóa đơn và tạo báo cáo để dễ dàng theo dõi.

Ngoài việc tích hợp các phần mềm cụ thể, doanh nghiệp có thể áp dụng các phương pháp sau để giúp các quy trình thanh toán B2B tự động hoạt động trơn tru hơn.

- Lập hóa đơn điện tử (e-invoicing): Hóa đơn điện tử cho phép xử lý nhanh hơn, giảm lỗi và cho phép tích hợp với phần mềm tự động hóa. Khuyến khích nhà cung cấp của bạn chuyển sang hóa đơn điện tử.

- Chuẩn hóa phương thức thanh toán điện tử: Áp dụng các phương thức thanh toán điện tử như chuyển khoản ACH, thẻ ảo và nền tảng trực tuyến. Chúng cung cấp thời gian thanh toán nhanh hơn, phí giao dịch thấp hơn và bảo mật nâng cao so với séc giấy.

- Tích hợp với các hệ thống hiện có: Chọn giải pháp tự động hóa thanh toán B2B tích hợp trơn tru với phần mềm kế toán, hệ thống ERP và các nền tảng liên quan khác hiện có của bạn. Điều này giúp loại bỏ các silo dữ liệu và tự động hóa việc trao đổi dữ liệu.

- Thiết lập quy trình phê duyệt: Xác định các quy tắc và điều kiện rõ ràng để phê duyệt hóa đơn dựa trên số tiền, nhà cung cấp hoặc các tiêu chí khác. Điều này tự động hóa việc phê duyệt cho hầu hết các hóa đơn, giảm thiểu sự can thiệp thủ công.

- Khuyến khích nhà cung cấp chấp nhận thẻ ảo: Thẻ ảo cung cấp các tùy chọn thanh toán an toàn, sử dụng một lần với mức phí thấp hơn và giảm giá tiền mặt tiềm năng. Cân nhắc đưa ra các ưu đãi để khuyến khích các nhà cung cấp áp dụng chúng.

- Thường xuyên xem xét và cập nhật quy trình thanh toán: Liên tục theo dõi quy trình thanh toán B2B tự động của bạn, xác định các lĩnh vực cần cải thiện và điều chỉnh quy trình làm việc hoặc cài đặt hệ thống của bạn khi cần thiết.

Quy trình thanh toán trực tuyến định kỳ

Thanh toán trực tuyến định kỳ, một phần cố định của nền kinh tế đăng ký, cho phép các doanh nghiệp tính phí khách hàng của họ theo lịch trình được sắp xếp trước (ví dụ: hàng tháng, hàng năm) để truy cập liên tục vào các sản phẩm hoặc dịch vụ. Mô hình này cung cấp cho doanh nghiệp một nguồn doanh thu có thể dự đoán được đồng thời mang đến cho khách hàng sự tiện lợi và dịch vụ không bị gián đoạn. Nhiều doanh nghiệp hoạt động với mô hình thanh toán này có thể dựa vào các nền tảng quản lý đăng ký tích hợp các công cụ thanh toán, quản lý khách hàng và báo cáo. Các nền tảng này tự động hóa phần lớn quy trình thanh toán định kỳ, bao gồm đăng ký khách hàng, lập lịch thanh toán, ủy quyền, thực hiện và xử lý các khoản thanh toán không thành công.

Các doanh nghiệp tham gia vào mô hình thanh toán định kỳ nên nhận thức được các nghĩa vụ quy định và bảo mật của họ, bao gồm tuân thủ Đạo luật Chuyển tiền Điện tử (EFTA) ở Hoa Kỳ, yêu cầu sự đồng ý của khách hàng đối với các khoản thanh toán điện tử và cung cấp hướng dẫn về quyền giải quyết và hủy lỗi cũng như tuân thủ PCI DSS.

Quy trình thanh toán định kỳ được nêu dưới đây.

- Bắt đầu đăng ký: Khách hàng chọn mô hình đăng ký, cung cấp chi tiết thanh toán của họ (chẳng hạn như thông tin thẻ tín dụng hoặc tài khoản ngân hàng) cho các khoản phí định kỳ. Bước này thường liên quan đến việc khách hàng đồng ý với một tập hợp các điều khoản và điều kiện phác thảo tần suất và số tiền thanh toán cũng như chính sách hủy đăng ký.

- Lưu trữ thông tin thanh toán an toàn: Để tuân thủ PCI DSS, thông tin thanh toán nhạy cảm được mã hóa và lưu trữ an toàn bằng cách sử dụng mã hóa. Mã hóa thay thế dữ liệu thẻ thanh toán bằng mã định danh duy nhất (“mã thông báo”) không có giá trị nội tại nếu bị vi phạm. Điều này bỏ qua việc lưu trữ chi tiết thẻ thực tế trên máy chủ của doanh nghiệp, giảm nguy cơ đánh cắp dữ liệu tài chính.

- Ủy quyền thanh toán: Trước khi bắt đầu thanh toán định kỳ, doanh nghiệp phải được ủy quyền từ mạng lưới ngân hàng hoặc thẻ của khách hàng. Điều này liên quan đến việc gửi yêu cầu thông qua cổng thanh toán, hoạt động như một trung gian giữa doanh nghiệp và bộ xử lý thanh toán. Cổng thanh toán mã hóa chi tiết giao dịch và liên lạc với ngân hàng của khách hàng để xác nhận rằng tiền có sẵn cho khoản phí.

- Thực hiện thanh toán: Sau khi nhận được ủy quyền, doanh nghiệp có thể tiến hành tính phí phương thức thanh toán của khách hàng theo các khoảng thời gian đã thỏa thuận. Mỗi giao dịch tạo ra một ID giao dịch duy nhất và ghi lại các chi tiết như ngày, số tiền và mã ủy quyền.

- Thông báo thanh toán: Khách hàng thường được thông báo về các khoản phí sắp tới và nhận biên lai hoặc hóa đơn cho mỗi giao dịch đã hoàn thành. Thông tin liên lạc này là chìa khóa để minh bạch và có thể giúp giảm các khoản bồi hoàn và tranh chấp.

- Xử lý thanh toán không thành công: Các khoản thanh toán không thành công có thể xảy ra vì nhiều lý do, bao gồm không đủ tiền, thông tin thanh toán hết hạn và từ chối ngân hàng. Trong các trường hợp này, doanh nghiệp sẽ sử dụng các chiến lược như logic thử lại, trong đó thanh toán được thử lại sau một khoảng thời gian nhất định hoặc quản lý thu hạt, liên quan đến việc thông báo cho khách hàng về vấn đề thanh toán và yêu cầu cập nhật thông tin thanh toán.

- Gia hạn và hủy: Đăng ký thường tự động gia hạn cho đến khi khách hàng hủy. Quy trình hủy bỏ được nêu trong thỏa thuận ban đầu và phải đơn giản đối với khách hàng, liên quan đến việc liên hệ với dịch vụ khách hàng hoặc hủy thông qua cổng thông tin tự phục vụ.

Sử dụng Stripe để thanh toán B2B

Bộ công cụ của Stripe được thiết kế để giải quyết những thách thức của thanh toán B2B và tự động hóa. Stripe cung cấp một giải pháp thay thế hiện đại cho cơ sở hạ tầng lỗi thời từ lâu đã quản lý các giao dịch B2B và có thể giúp hợp lý hóa các khoản thanh toán và thúc đẩy tăng trưởng trong nhiều ngành và mô hình kinh doanh.

- Các giải pháp thay thế kỹ thuật số hiện đại: Khối lượng thanh toán B2B toàn cầu thấp hơn so với thanh toán của người tiêu dùng, nhưng lĩnh vực này đã tụt hậu trong đổi mới kỹ thuật số. Stripe cung cấp một giải pháp thay thế hoàn toàn kỹ thuật số cho các quy trình không hiệu quả như giao dịch tiền mặt hoặc séc, vẫn còn phổ biến và tốn kém. Ví dụ: các giải pháp lập hóa đơn kỹ thuật số của Stripe đi kèm với các tùy chọn thanh toán điện tử tích hợp với các hệ thống khác, một giải pháp thay thế hiệu quả hơn cho các hệ thống lập hóa đơn giấy mà nhiều doanh nghiệp sử dụng. Hệ thống kỹ thuật số của Stripe giảm công việc thủ công đồng thời tăng tốc quá trình thanh toán.

- Cơ sở hạ tầng tài chính toàn diện: Nền tảng của Stripe cung cấp một bộ sản phẩm tài chính và thanh toán được tích hợp đầy đủ được thiết kế để giảm chi phí, tăng doanh thu và điều hành doanh nghiệp hiệu quả hơn. Nền tảng này đáp ứng nhiều nhu cầu từ xử lý thanh toán toàn cầu và quản lý hoạt động doanh thu đến tung ra các mô hình kinh doanh mới. Các sản phẩm như Stripe Issuing và Treasury đặc biệt phù hợp với bối cảnh B2B, cho phép doanh nghiệp phát hành thẻ chi phí và quản lý tiền với các hoạt động ngân quỹ phức tạp.

- Các giải pháp phù hợp trên nhiều trường hợp sử dụng: Stripe hỗ trợ các công ty khởi nghiệp, doanh nghiệp và nhiều loại hình kinh doanh khác trong nhiều ngành khác nhau như phần mềm dưới dạng dịch vụ (SaaS), thương mại điện tử, thị trường và nền kinh tế người sáng tạo. Cơ sở hạ tầng thanh toán toàn cầu của Stripe hỗ trợ hơn 100 phương thức thanh toán, giúp doanh nghiệp dễ dàng chấp nhận thanh toán từ mọi nơi trên thế giới—một yếu tố quan trọng cho các doanh nghiệp toàn cầu muốn mở rộng hoạt động.

- Thiết kế mô-đun linh hoạt: Thiết kế mô-đun của Stripe cho phép doanh nghiệp chọn các giải pháp phù hợp nhất với nhu cầu của họ, cho dù họ đang tìm cách tự động hóa hóa đơn, hợp lý hóa gói đăng ký, quản lý doanh thu hay duy trì việc tuân thủ luật thuế địa phương. Tính linh hoạt này, kết hợp với giao diện lập trình ứng dụng (API) và hỗ trợ bộ công cụ phát triển phần mềm (SDK) của Stripe, cho phép các doanh nghiệp tích hợp các khả năng của Stripe vào hệ thống hiện có của họ, mang lại trải nghiệm quản lý tài chính mượt mà.

Nội dung trong bài viết này chỉ dành cho mục đích thông tin chung và giáo dục và không nên được hiểu là tư vấn pháp lý hoặc thuế. Stripe không đảm bảo hoặc đảm bảo tính chính xác, đầy đủ, đầy đủ hoặc tính hiện thực của thông tin trong bài viết. Bạn nên tìm kiếm lời khuyên của luật sư hoặc kế toán có năng lực được cấp phép hành nghề trong khu vực tài phán của bạn để được tư vấn về tình huống cụ thể của bạn.

Bài viết liên quan

Quảng cáo trả phí với ChatGPT (ChatGPT Ads) 2026 – Phan Anh X PA Marketing

Quảng cáo trả phí trên ChatGPT & Hướng dẫn chạy quảng cáo ChatGPT Ads [...]

Th1

“KIẾM TIỀN THỰC CHIẾN VỚI AFFILIATE SHOPEE QUA YOUTUBE & FACEBOOK”

"KIẾM TIỀN THỰC CHIẾN VỚI AFFILIATE SHOPEE QUA YOUTUBE & FACEBOOK + TIKTOK & TIKTOKSHOP" [...]

Thu nhập 5.000 Euro/tháng từ nghề nail tại Đức – Cơ hội vàng cho người Việt

Thu nhập 5.000 EUR/tháng từ nghề nail tại Đức không còn là mơ ước! Tìm [...]

Th8

Các Lưu Ý Quan Trọng Khi Xin Visa Đức 2025 – Tăng Tỷ Lệ Đậu Visa

Cập nhật 2025, các lưu ý quan trọng khi xin visa Đức. Tìm hiểu về [...]

Th8

MÔ HÌNH CHUYỂN ĐỔI SỐ & ỨNG DỤNG CHO CÁC DOANH NGHIỆP TRONG NỀN KINH TẾ SỐ

MÔ HÌNH CHUYỂN ĐỔI SỐ & ỨNG DỤNG CHO CÁC DOANH NGHIỆP TRONG NỀN KINH TẾ [...]

Th4

Trí tuệ nhân tạo (AI) trong tài chính là gì?

Trí tuệ nhân tạo (AI) trong tài chính là gì? Trí tuệ nhân tạo (AI) [...]

Th3

VAI TRÒ CỦA TRÍ TUỆ NHÂN TẠO TRONG CHUYỂN ĐỔI SỐ

VAI TRÒ CỦA TRÍ TUỆ NHÂN TẠO TRONG CHUYỂN ĐỔI SỐ [...]

Th3

Chuyển đổi số AI

Chuyển đổi số AI hay chuyển đổi AI là một quá trình chuyển đổi toàn [...]

Th3

Khóa đào tạo Nghề Digital Marketing 2025

Khóa đào tạo Nghề Digital Marketing 2025: Nghề Digital Marketing, Tiktok, Facebook, Zalo, Google, Youtube, [...]

Xây dựng thương hiệu cá nhân 7 bước theo chuẩn Harvard Business Review

Xây dựng thương hiệu cá nhân 7 bước theo chuẩn Harvard Business Review [...]

Th3

Khám phá 10 công cụ AI Excel đột phá để tối ưu hóa công việc bảng tính của bạn

Việc lựa chọn một công cụ AI phù hợp với nhu cầu cá nhân để [...]

Th2

18 công cụ AI dành cho nghiên cứu tốt nhất năm 2025

Trí tuệ nhân tạo (AI) đang cách mạng hóa lĩnh vực nghiên cứu, giúp các [...]

Th2

Ứng dụng AI trong quản lý và phân tích dữ liệu

Áp dụng AI trong quản lý và phân tích dữ liệu giúp doanh nghiệp đưa [...]

Th2

Ứng dụng của AI trong chăm sóc khách hàng

Chatbots AI đã và đang là công cụ mạnh mẽ trong tự động hóa quy [...]

Th2

Chiến lược bán hàng trên sàn thương mại điện tử (2025)

Bán hàng trên các sàn TMĐT là một lĩnh vực đầy tiềm năng, nhưng cũng [...]